Dans de nombreuses familles, on y réfléchit, on en discute. Mais, une fois passée la simple évocation du sujet, il apparaît bien souvent difficile de mettre sa volonté en pratique.

La transmission de vos biens immobiliers et de votre épargne bancaire, entre autres, est soumise à des règles de droit qui ne vous laissent pas toujours la liberté de leur attribution à tel ou tel proche. Ainsi, à votre décès, si vous avez des enfants, une part minimum de votre patrimoine doit leur revenir (la moitié pour un enfant, les deux tiers pour deux, et les trois quarts pour trois ou plus). Ces règles de protection de vos descendants ne s’appliquent qu’au patrimoine inclus dans la succession.

L’assurance vie, elle, est considérée comme hors de l’actif successoral. Vous pouvez donc désigner librement le ou les bénéficiaires de l’épargne que vous n’aurez pas consommée avant votre décès.

Il existe différents types de contrats d’assurance-vie, avec des caractéristiques et des objectifs d’investissement variés. Il est donc important de choisir un contrat qui correspond à ses besoins et à ses objectifs d’épargne et de transmission de patrimoine.

Moins connu et pourtant très intéressant, le contrat de capitalisation est un complément très intéressant à l’assurance-vie. Ne pas s’y intéresser est peut-être une erreur…

Le cabinet ALTO ASSUR vous accompagne et vous conseille dans le choix du contrat le plus adapté à votre situation. Rencontrons-nous et parlons-en lors de rendez-vous.

L’assurance-vie peut être un moyen efficace d’épargner et de transmettre son patrimoine dans les meilleures conditions, mais il est important de bien se renseigner et de choisir un contrat adapté à ses besoins.

Abeille Assurances propose un contrat d’assurance-vie sur lequel les versements et les retraits sont libres et qui s’appuie sur des supports variés :

L’assurance-vie est considérée comme étant hors de l’actif successoral. Ce dispositif peut donc être une solution intéressante pour protéger son conjoint, son partenaire de Pacs ou son concubin ou bien privilégier un enfant ou un tiers. Attention, la loi demande néanmoins à ce que les primes ne soient pas « manifestement exagérées ».

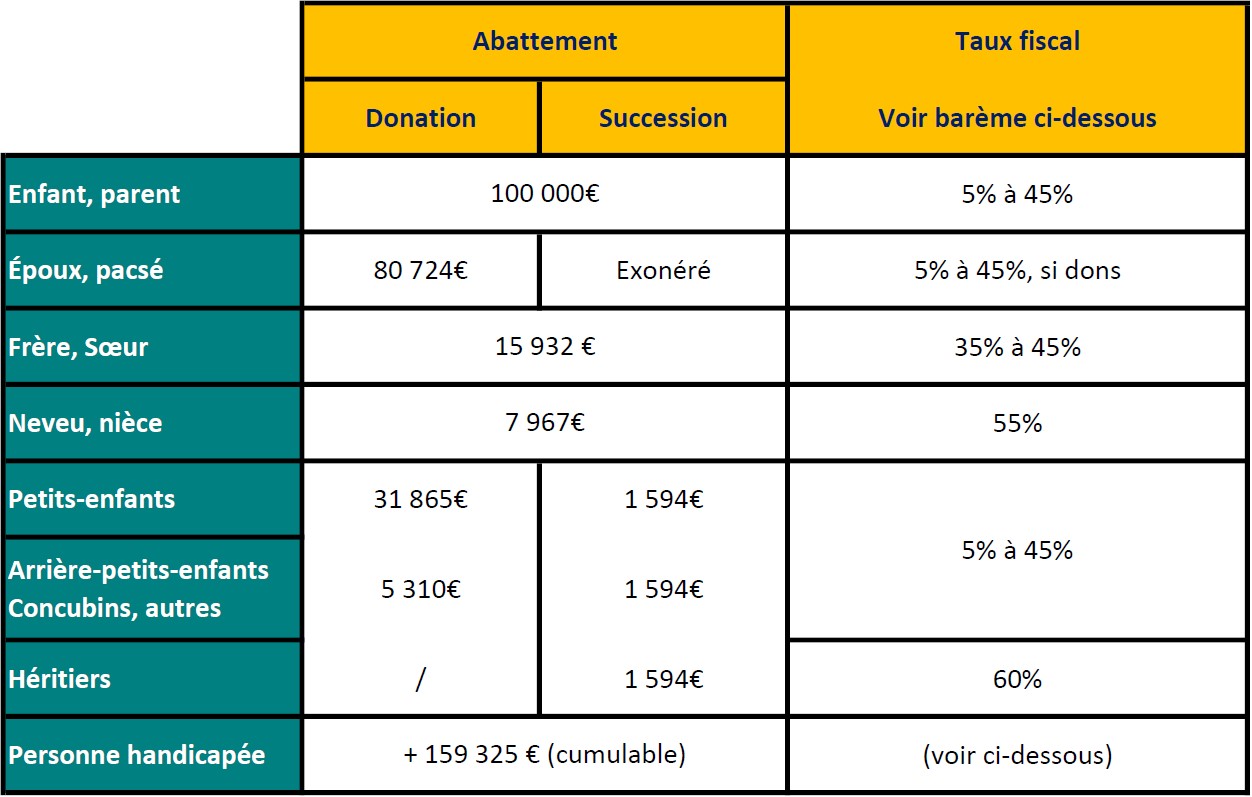

Les droits à payer sur un patrimoine lors d’une succession sont fluctuants ; ils dépendent du lien de parenté que vous avez avec vos héritiers.

Les deux tableaux ci-dessous vous permettrons de mieux appréhender et comprendre la fiscalité successorale appliquée lors d’une transmission de patrimoine.

Barème 2023 sur les transmissions en ligne directe

Une épargne placée en assurance vie ne subira pas les mêmes règles fiscales que le reste du patrimoine transmis ; cependant, la loi distingue les versements effectués avant ou après 70 ans.

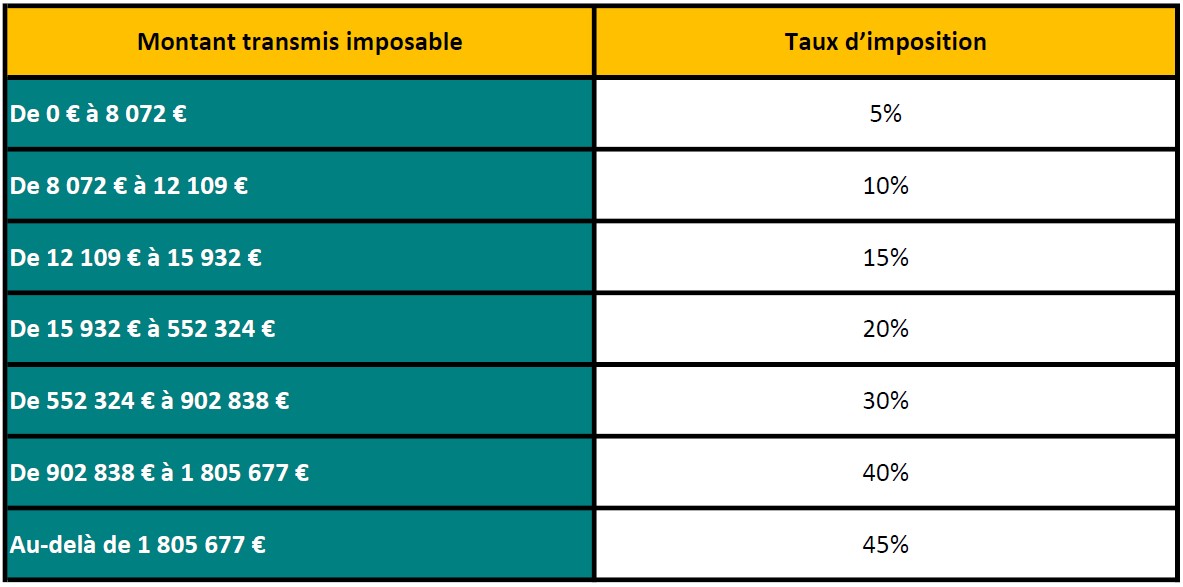

Versements réalisés avant le 70e anniversaire de l’assuré, le capital décès est soumis au barème progressif suivant :

Versements réalisés après le 70e anniversaire de l’assuré, le capital décès bénéficie d’un abattement global de 30 500 euros (tous bénéficiaires et tous contrats confondus pour un même assuré) ainsi que, le cas échéant, des abattements successoraux de droit commun.

Exonération des intérêts issus de l’ensemble des primes versées après 70 ans.

Les avantages fiscaux incitent fortement à optimiser un contrat d’assurance-vie avant 70 ans (article 757-B 990-I du CGI).

Un fonctionnement identique à un contrat d’assurance vie

Conçu sur la base d’un contrat d’assurance vie multisupport, le contrat de capitalisation permet d’accéder à une solution d’épargne disposant d’une large palette de classes d’actifs (support en euros, actions, obligations…), de plusieurs modes de gestion, d’options financières et d’arbitrages pour piloter votre épargne et profiter des opportunités de marché.

Vous pourrez y reverser ponctuellement ou régulièrement votre épargne, ou la récupérer à tout moment sous forme de retraits ou d’avances. Vous pouvez enfin le proposer en nantissement pour garantir un prêt lors d’une opération de financement. Vous retrouvez ici la même souplesse que l’assurance vie !

Sur le plan fiscal, le contrat de capitalisation obéit aux mêmes règles fiscales que l’assurance vie durant la phase de capitalisation et d’utilisation par son souscripteur.

Les produits générés au sein du contrat ne sont pas fiscalisés, même en cas d’arbitrage entre les supports, tant que vous ne faites pas de rachat (hormis les prélèvements sociaux, prélevés annuellement sur le support en euros).

Lors d’un rachat partiel ou total, la fiscalité est aussi avantageuse que celle de l’assurance vie : seule la part représentant vos produits est taxée, pas celle correspondant au capital versé.

Le contrat de capitalisation, produit de transmission du patrimoine peu connu, mérite véritablement qu’on s’y intéresse. Il est même incontournable et se présente plus comme un complément de l’assurance-vie que comme un concurrent.

Le contrat de capitalisation présente notamment les avantages suivants (comparativement à l’assurance-vie). Il permet de préparer la transmission de son patrimoine en opérant, de son vivant une donation ou bien à son décès par voie testamentaire.

Se prémunir des aléas de la vie, préserver son niveau de vie par la protection de ses revenus en cas d’incapacité de travail, d’hospitalisation, d’invalidité ou encore de décès est primordial.

Rencontrons-nous pour en échanger.

Vous souhaitez épargner pour un projet à court, moyen ou long terme (achat immobilier, financement des études de vos enfants ou préparer votre retraite) tout en respectant vos valeurs ?

Abeille Assurances vous propose des contrats qualitatifs que le cabinet ALTO ASSUR se propose de vous présenter.

L’anticipation est le maitre mot en matière d’assurance.

Se constituer une épargne durant sa période d’activité professionnelle, vous permettra de maintenir votre train de vie tout au long de votre retraite.

Rencontrons-nous afin d’en échanger et de vous présenter le plan d’épargne retraite individuel (PERIN).

Lors de la souscription d’un prêt, la banque exige une assurance emprunteur qui prend en charge le paiement des échéances de remboursement du crédit restant dû. Elle propose une offre aux emprunteurs qui ne sont pas obligés de l’accepter, il est possible d’externaliser l’assurance d’un prêt et de faire de faire de réelles économies.

Le cabinet ALTO ASSUR se charge de trouver pour vous la meilleure assurance au meilleur prix.

Une complémentaire santé (ou mutuelle) vient compléter les remboursements de la Sécurité Sociale. Elle doit être adaptée à vos besoins. Si les employeurs ont l’obligation de fournir une mutuelle à leurs salariés, certains statuts (par exemple la fonction publique) et certains cas (étudiants, retraités…) se doivent de trouver eux-mêmes une mutuelle, il en va de même pour les indépendants.

Le cabinet ALTO ASSUR vous aide à trouver les meilleures solutions, parmi les nombreux acteurs sur le marché.

Anticiper le risque de perte d’autonomie pour mieux vivre l’avenir

L’espérance de vie augmente mais peut s’accompagner d’une perte d’autonomie qui rend nécessaire une aide pour accomplir les gestes de la vie quotidienne. Elle peut s’avérer très contraignante pour vos proches « aidants » et entraîne des frais élevés, que ce soit pour un maintien à domicile ou un placement en établissement spécialisé (cout moyen mensuel d’un EHPAD 2 171 €). Comme les aides de l’État sont insuffisantes pour couvrir de telles dépenses, mieux vaut anticiper ce risque.